银保监会将会同有关部门常态化做好规范银行

时间:2023-04-24 07:04 来源:未知 发布者:最新更新

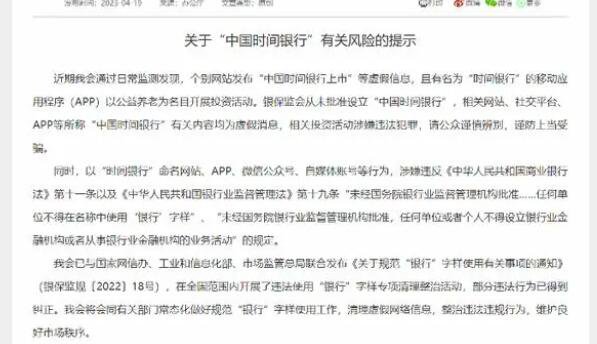

銀保監會從未同意設立「我國時刻銀行」,相關網站、交際平臺、APP等所稱「我國時刻銀行」有關內容均為虛假音訊,相關出資活動涉嫌違法犯罪,公眾應謹慎區分,謹防上當受騙。

近期,一些微信群、QQ群大量流傳著一種基於合作養老模式的新式出資模式,出資者經過一款名為「時刻銀行」的手機App,在線上充值一定的「時刻幣」聘請誌願者每天都能有5%的收益,「時刻幣」還能一比一兌換成人民幣。該項目號稱「收益高,風險低,背靠國家新出臺養老政策」,招引了許多中晚年人參與。

此類圈套之所以發生,無非是騙子瞄準了白叟口袋裏的財富「潛力」。隨著我國老齡化趨勢日趨顯著,到2020年底,我國60歲以上晚年人口數量約為2.64億人。據全國中晚年網的查詢,我國城市45%的晚年人擁有儲蓄存款,晚年人存款余額2016年超越17萬億元,人均存款將近8萬元。初步統計2020年晚年人的退休金總額超越7萬億元。

這些數據表明,適當數量的晚年人辛苦打拼半輩子,積累了一筆財富。但是,以往「銀發經濟」概念更多關註對白叟消費才能的挖掘,卻忽視了白叟集體的出資需求。

白叟同樣具有讓資金或資產保值增值的需要,這意味著相關金融服務需求會繼續增加。相比於傳統的儲蓄存款,國內金融理財產品形狀的多樣化,也讓白叟有了更充沛的選擇,如購買穩妥、炒股、炒匯及其他個性化金融服務需求等。尤其是互聯網金融的崛起,白叟觸網習氣的養成,都會讓兩者之間的銜接程度不斷提高。

不過,不少白叟缺少滿足的理財出資知識,面臨看似高大上的互聯網金融科技、產品,以及誘人的利息回報,很簡單導致心理防地的失守,從而被誘騙入局。

因此,近年來出現了不少針對白叟的出資圈套,比如海口市中級人民法院2022年審理了兩起專門針對晚年人的集資欺詐案子,涉案團夥以優惠購買養老保健品為釣餌,謊稱公司在雲南、廣西以及越南有農業和漁業產業項目,利潤高、分紅穩定,普通會員經過對公司進行出資就能升級為VIP會員並分紅,欺詐188名白叟1800多萬元。顯然,專業知識、辨識才能等方面的「軟肋」,讓某些騙子選擇向老齡出資者下手。

銀保監會警示「我國時刻銀行」圈套,再次敲響了警鐘,如果白叟一直無法獲得出資知識和才能的提升,以及更趨完善的監管與維護,就難防騙子的前赴後繼。

針對白叟出資理財,有關部門應有更多行動。比如,不少國家設置專門機構,為白叟供應知識訓練,特設的「老齡教育委員會」鼓舞各類學校為白叟開設專班,供應包括出資理財在內的各類教育課程,還聯動正規金融機構,針對白叟特定出資需求進行講座。此類成功經驗應為我國所借鑒。

同時,有關部門還應對養老服務金融產品立異實施嚴格監管。有的國家明確要求,供應金融養老服務的金融機構須設立消費猶豫期和消費額度上限限製,從而為白叟出資供應系列維護行動。

當然,面臨白叟日益增加的出資需求,監管之外還需加大供應。積極發揮銀行、穩妥、證券、基金等金融協同的立異力氣,開發貼合晚年集體需求、符合長期出資的適老化金融服務與產品供應,讓資金在正規渠道流通,滿足白叟出資理財需求,也拓寬了我國金融服務,帶來更多市場增量。

下一篇:低龄存时间高龄享服务的理念不断深入人心 上一篇:银保监会从未批准设立中国时间银行